>>> Aides Financières / Les Allègements Fiscaux et autres

« Impôts Service / Particuliers » – impots.gouv.fr/particulier |

.

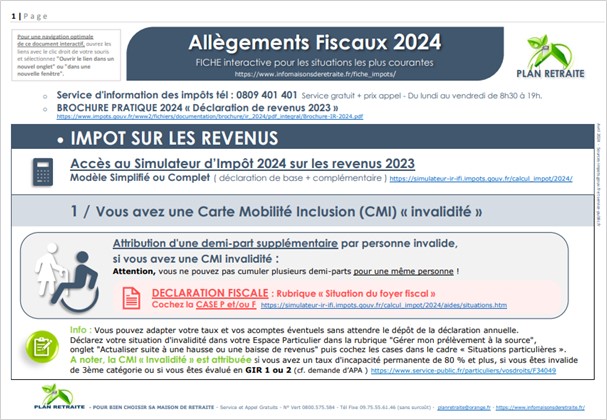

- Toute personne qui est titulaire de la Carte Mobilité Inclusion CMI mention « invalidité », peut bénéficier d’une demi-part supplémentaire pour le calcul de l’impôt sur le revenu ( sous conditions).

Cette disposition concerne également les titulaires de la « carte d’invalidité »* pour une incapacité d’au moins 80% ( *carte qui ne sera plus valable au delà le 31 décembre 2026).

- Vous pouvez faire une demande de CMI en même temps que votre demande d’APA..

Si vous n’êtes pas concerné par l’APA, le dossier pour la demande de cette carte d’invalidité est à retirer auprès de la MDPH Maison Départementale des Personnes Handicapées du lieu de résidence de la personne.

- A noter : Pour les célibataires, veufs ou divorcés, cette demi-part ne se cumule pas avec la demi-part accordée lorsqu’ils vivent seuls et ont élevé un ou deux enfants.

.

La Carte Mobilité Inclusion (CMI) a pour but de faciliter la vie quotidienne des personnes en situation de handicap et de perte d’autonomie.

Elle est accordée sous conditions et permet de bénéficier de certains droits notamment dans les transports mais aussi d’avantages fiscaux sous certaines conditions.

Elle remplace progressivement depuis le 1er janvier 2017 les cartes d’invalidité, de priorité et de stationnement.

La CMI n’est pas délivrée aux invalides de guerre qui conservent le bénéfice de la carte de stationnement.

.![]()

- Tout savoir sur la CMI ( Stationnement, Priorité, Invalidité ) Source service-public.fr

- Pour les + de 60 ANS : Comment faire une demande de CMI ? Source Cnsa

- La carte mobilité inclusion, mention « invalidité » Source monparcourshandicap.gouv.fr

|

Ce certificat est destiné à être joint à une demande auprès de la maison départementale des personnes handicapées MDPH.

|

- Vous venez en aide à l’un de vos ascendants (parents, grands-parents …), la pension alimentaire que vous versez peut être déductible de vos revenus sous certaines conditions.

Le code général des impôts n’impose ni minimum ni maximum pour ce qui est versé aux ascendants.

Vous pouvez, sous certaines conditions, déduire les sommes correspondant à ces dépenses pour leurs frais de nourriture, de logement…

Dans tous les cas :

- Le montant de la pension doit correspondre aux besoins de celui qui en bénéficie et aux ressources de celui qui la verse.

- Les pensions alimentaires déduites de votre revenu doivent être déclarées* par le bénéficiaire.

- *IMPORTANT : Dans le cadre d’une participation aux frais d’hébergement en maison de retraite,

le bénéficiaire n’est pas tenu de déclarer la somme versée directement à l’établissement par ses enfants ou ses petits-enfants, s’il dispose de très faibles ressources comme notamment l’Allocation de Solidarité aux Personnes Âgées ou ASPA.

Puis-je déduire les sommes que je verse à la maison de retraite de mes parents, beaux-parents et grands-parents ? impots.gouv.fr

Puis-je déduire les sommes que je verse à la maison de retraite de mes parents, beaux-parents et grands-parents ? impots.gouv.fr

![]() En savoir plus…

En savoir plus…

Pensions alimentaires versées aux ascendants http://bofip.impots.gouv.fr

La déduction des pensions alimentaires versées aux ascendants https://www.economie.gouv.fr/

Puis-je déduire l'aide que j'apporte à mes parents ? https://www.impots.gouv.fr/

-

- 1er cas : L’ascendant ne vit pas avec vous

Vous pouvez verser une pension alimentaire : En argent (chèques, virement…) / En nature (nourriture, logement…) / En payant directement diverses dépenses comme les frais de maison de retraite ou d’établissement hospitalier, les frais médicaux…

Pour bénéficier de la déduction, vous devez pouvoir justifier :

-

-

- le versement effectif de la pension (relevés bancaires…) ou la réalité des dépenses effectuées (factures…)

- l’état de besoin du bénéficiaire (l’ascendant que vous aidez ne dispose pas de ressources personnelles suffisantes, le montant de l’aide à apporter peut être justifié par certains frais…).

-

Cependant, il n’est pas possible de fixer un niveau précis de ressources justifiant le versement d’une pension alimentaire, ni un montant de pension déductible du revenu. Celui-ci dépend à la fois des besoins de l’ascendant que vous aidez et de vos ressources personnelles. Le bénéficiaire de la pension doit, quant à lui, déclarer le montant de la pension qu’il a reçue.

-

- 2ème cas : L’ascendant vit avec vous

Si l’ascendant recueilli ne dispose pas de ressources suffisantes, vous pouvez déduire de vos revenus une somme forfaitaire de 4 039 € pour l’année 2024.

Cette déduction est possible pour chaque ascendant recueilli. Vous n’avez pas de justificatifs à produire.

Ce montant forfaitaire vous paraît insuffisant ? Vous pouvez alors déduire le montant réel de vos dépenses et versements, si vous pouvez justifier : le versement effectif de la pension (relevés bancaires…) / la réalité des dépenses effectuées (factures…) / l’état de besoin du bénéficiaire (ressources insuffisantes…).

Attention : non cumul !!! Si votre ascendant est titulaire de la carte d’invalidité à 80% ou de la carte mobilité-inclusion, mention « invalidité », quel que soit son âge, vous pouvez :

-

-

- Soit déduire une pension alimentaire.

- Soit considérer votre ascendant comme personne à charge et bénéficier d’une part ou d’une part et demie supplémentaire (si le nombre de personnes à votre charge est au moins égal à 3).

-

A noter… Si vous avez recueilli sous votre toit une personne âgée de plus de 75 ans, autre qu’un ascendant (frère ou sœur, oncle ou tante, personne avec laquelle vous n’avez aucun lien de parenté…), vous pouvez déduire les avantages en nature pour leur montant réel dans une limite annuelle de 4 039 € par personne accueillie en 2024. La personne recueillie doit avoir un revenu imposable inférieur au plafond de ressources fixé pour l’allocation de solidarité aux personnes âgées, soit 12 144,27€ pour une personne seule en 2024.

En savoir + : IR - Frais d'accueil d'une personne âgée (déduction)

Source service-public.fr

En savoir + : IR - Frais d'accueil d'une personne âgée (déduction)

Source service-public.fr

En fonction de votre âge ou de votre état de santé, vous pouvez bénéficier d’une exonération partielle des charges sociales si vous employez une personne à votre domicile.

>>> Pour les particuliers employeurs, un SIMULATEUR permet d’estimer le coût réel de l’emploi et le montant des exonérations partielles éventuelles – cesu.urssaf.fr

Pour les personnes remplissant le seul critère d’âge d’au moins 70 ans, l’exonération partielle des cotisations patronales de sécurité sociale est plafonnée par mois et par ménage à 248.42 € congés payés inclus ou à 225.88 € hors congés payés.

A noter, avec le Cesu, l’employeur âgé de 70 ans ou plus bénéficie automatiquement de son exonération, sans démarche ni justificatif.

Dans le cas d’un couple où les 2 personnes ont plus de 70 ans, une seule exonération est possible.

|

Si vous êtes domicilié fiscalement en France, vous pouvez bénéficier, sous conditions, d’un crédit d’impôt pour les sommes versées pour à un salarié employé à domicile ou pour la rémunération d’un service à domicile réalisé par une association, une entreprise ou un organisme agréé.

Le crédit d’impôt est égal à 50 % des dépenses effectivement supportées, retenues dans une limite annuelle dont le montant varie selon que le contribuable répond ou a en charge une personne répondant à certaines conditions d’invalidité.

Attention : si vous demandez à bénéficier d’un crédit d’impôt pour un ascendant titulaire de l’Apa, vous ne pouvez pas déduire de pension alimentaire pour ce même ascendant.

| Sommes versées pour l’emploi d’un salarié à domicile – Source impots.gouv.fr |

Le ministère du budget, des comptes publics, de la fonction publique et de la réforme de l’Etat propose de calculer en ligne, par l’intermédiaire d’un simulateur.

SIMULATEUR : CALCUL de l’impôt sur les revenus – impots.gouv.fr

SIMULATEUR : CALCUL de l’impôt sur les revenus – impots.gouv.fr

|

Retrouvez dans cette FICHE INTERACTIVE les principaux Allègements Fiscaux pour les personnes âgées dépendantes et leur famille, dans les situations les plus courantes.

|

|

|